您现在的位置是:主页 > 皇冠app最新版本下载 >

汽车贷款的“高利率和高回报”技巧:“从仍然

发布时间:2025-06-07 09:33编辑:BET356官网在线登录浏览(200)

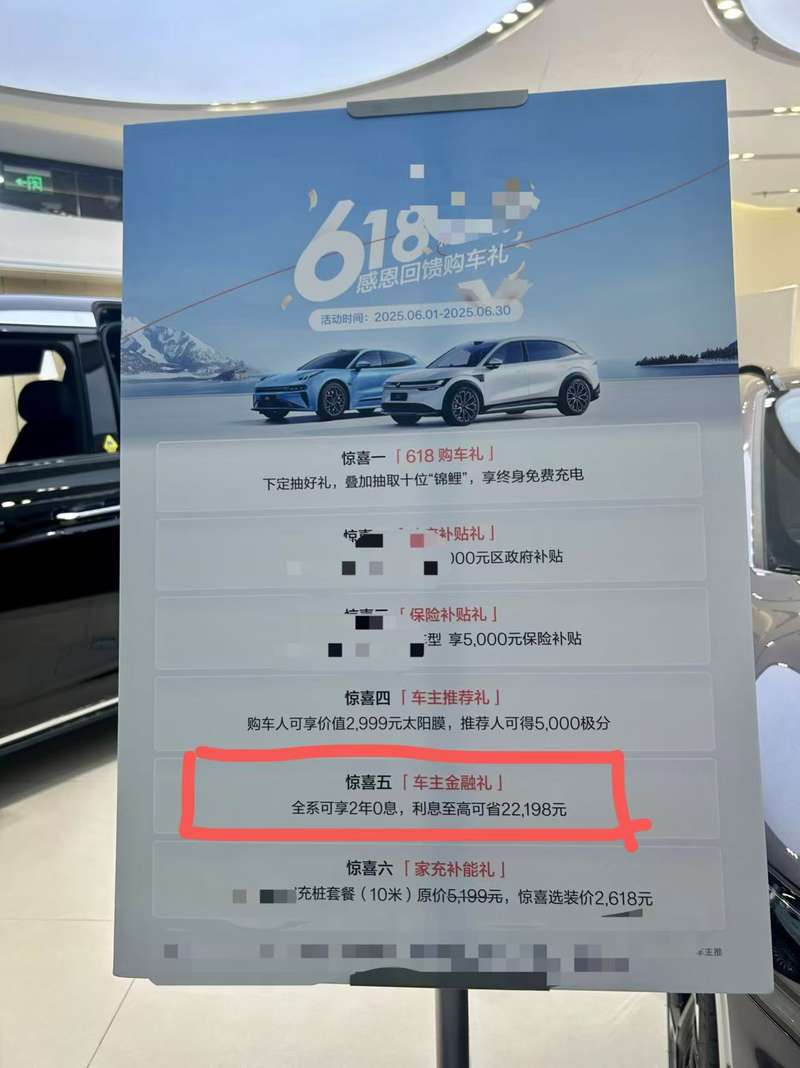

汽车融资市场的变化正在变化。根据Beike Finance的记者的说法,自5月底以来,Sichuan,Kaifeng,Xinyang和其他领域的银行协会强烈动员会员单位签署自律,这显然可以阻止“高利息和高额的汽车贷款回报率”和“早期付款”和“早期付款”。还据报道,从6月开始,一些四川,河南,智格和其他地区的银行汽车贷款正在返回“低利息和低回报”,甚至“低利息和零回报”模型。所谓的“高利率和高回扣”是指银行采取的行动,以提高车辆的金融贷款利率,然后与销售服务提供商一起对其进行修改。一些MCARS的销售和服务提供商还将通过以各种形式向消费者退还略有资金的佣金来降低消费者购买汽车的总价。最近,Beike Finance的一名记者访问了SEV北京的Eral 4S车辆商店发现,一些汽车品牌仍在进行中。例如,“贷款五和豁免两个”的变体模型仍然很大。值得注意的是,在某些投诉平台中,“贷款5贷款和免于2的贷款”也开始上升。为了避免提前支付客户的付款,一些银行要求客户支付流动性伤害等。销售方使用“高利率和高回报”模型来刺激消费,这可以促进Maikling时间的销售。但是,从控制行业风险的角度来看,该模型具有更高的风险点。其他内部银行业的行业指出,该银行的“高利率和高回报率”无法保持,银行的风险仍然很高。他希望将来可以在全国范围内停止“高利率和高回报”模式。 “高兴趣和高折扣”很普遍。一些销售人员推动EA付款。 “现在,实际上没有客户全额购买汽车。”在北京的一家新能源车4S商店中,一名汽车销售员告诉Beike Finance Reporter,几乎每个汽车车型在购买汽车时都有贷款优先政策。例如,汽车金融公司的汽车汽车之一的价格比购买全额付款便宜近10,000元。他向记者宣布,消费者的汽车购买贷款期限为5年,但在一年之内可能会很有趣。消费者可以支付12个期间(1年),可以提前付款。 “由于利率相对较高,因此如果贷款为5年,这是不合适的,但是在1年后解决该贷款会更合适。”同时,贷款机构还将为企业家提供回扣高达16%的折扣,这也将降低消费者购买汽车的总价格。这种“高利率和高回报”现象不仅出现在汽车财务公司中,而且在许多汽车4S中也出现Beike Finance访问的商店,Theloan折扣已成为吸引客户的主要建议。许多4s商店已经建立了偏好步骤,例如“无利息的2年利息”和“ 0首付款”,处于不良状态。来自许多4家商店的职员告诉Beike Finance记者,尽管贷款期限通常是5年的历史,但消费者可以在两岁的利息后尽早偿还贷款,从而有助于降低购买汽车的门槛。这被称为“借五人贷款并豁免两个”。该品牌汽车的明确卖家将优先步骤放在展览馆的一个糟糕位置,称“整个系列可以享受2年的0个兴趣”,利率可以在198年的22,198元中节省。 “在BeikeFinance Reporter上出现了一个4S商店的店员说,商店中价值194,900元的新能量汽车不仅在合作银行提供的汽车贷款折扣中具有“ 0首付款”,而且还没有2年的利息。几年,每月付款为3,248元,校长只是重复。但是,从第三年开始,每月付款增加到3,734元,总利息支付为17,483元,年利率为2.99%,相当于年利率5.66%。 “一位广元表示,销售人员鼓励提前付款来减轻利息的负担。实际上,银行将在其余时间增加利息的回收率。”这是一个普遍的“高回报的高利率”。从表面上看,利率是首选,但总的加斯托斯仍然很高。银行按高利率支付佣金。 “ Ayaw ng mga angbaya magbayad nang maaga。 Mamimili ng Kotse Ay Nagsabi Na Nang Maaga,Tinanong Sila Ng Mga Maganko Na Magbayad Ng Lieidong Mga Pinsalaasikip ang kanilang mga patakaran sa maagang pagbabayad, tulad ng pagpapalawak ng deadline para sa maagang pag-aalsa ng pagbabayad at pagdaragdag ng ratio ng likidong Damage, which counteracts consumer's money, stated financial journalists say that banks have different credit policies for different brands and different models, so it is impossible to give如果他们可以返回免费支付MGA液体损害,取决于合同的同意。增加对银行吸引客户的压力。 Dong Ximiao指出,一方面,高兴趣和高回报将增加银行。返回”可能会导致由于高度隐藏的成本而导致借款人违约的可能性。同时,“高折扣”还将削弱银行利益的传播率,并影响资本使用效率。因此,银行倾向于仔细贷款,加强贷款后管理并减少潜在的风险敞口。为金融管理发布“进一步标准化车辆f非经济企业和促进车辆注意,车辆消费市场的稳定和健康发展要求金融机构在车辆贷款业务中促进“高利率和高利率”的嘲弄者,并根据行业纪律要求全面清洁现有业务。随后,许多领域的银行协会还发布了一项“自律公约”,以安排“高利率和高回报”现象。其中,四川银行业协会发布了“四川银行信用卡汽车分期付款业务和汽车消费者贷款业务自律公约”提到,当地金融银行机构应将合作模型优化为车辆交易者,降低客户的实际利率,并对客户的理由做出反应以及客户的佣金比率。他们需要当地银行金融机构,严格遵守SE通过不公平的竞争,LF -Discipline的要求和Hinnot抓住市场分享意味着高回扣,并通过提高其服务质量来真正提高市场竞争力。 Kaifeng银行协会最近还组织了举行的Kaifeng Automobile消费者财务会议的标志会议,您需要实施“三次拆除”:防止自动经销商向客户付款,以便早期向购物者付款,以便付款,以便付款,以便早期向购物者付款,从并防止卖方消除消费者借钱的真正重要性。一位广元预测,随着财务风险监管的持续关注,此类法规将逐渐推动到Byou Country,试图防止隐藏的高利率和回扣不透明委员会。该车辆的金融机构应注意长期和稳定的发展,一些高风险机构或依赖利率回扣可能会被删除。 “将来,汽车贷款行业将更加困难,并且合规性将是第一个。”一位广元教导说,监管机构将继续加强业务标准,防止兴趣高兴趣和不透明运营,并促进行业的健康发展。同时,汽车贷款产品将注意个性化和精致的风险管理,并更多地依靠AI的大数据和技术来提高认可和风险认可的效率。在客户获取渠道方面,除了传统的4S商店贷款外,诸如汽车财务,汽车共享,汽车租赁和购买之类的新兴型号将是重要的补充。将来,汽车贷款将朝着更具标准化,智能,优先的方向发展y为客户体验和严格的风险控制,行业的结构进行了改组和优化。北京新闻贝壳财务记者江恩·粉丝编辑陈李校对lu qian

汽车融资市场的变化正在变化。根据Beike Finance的记者的说法,自5月底以来,Sichuan,Kaifeng,Xinyang和其他领域的银行协会强烈动员会员单位签署自律,这显然可以阻止“高利息和高额的汽车贷款回报率”和“早期付款”和“早期付款”。还据报道,从6月开始,一些四川,河南,智格和其他地区的银行汽车贷款正在返回“低利息和低回报”,甚至“低利息和零回报”模型。所谓的“高利率和高回扣”是指银行采取的行动,以提高车辆的金融贷款利率,然后与销售服务提供商一起对其进行修改。一些MCARS的销售和服务提供商还将通过以各种形式向消费者退还略有资金的佣金来降低消费者购买汽车的总价。最近,Beike Finance的一名记者访问了SEV北京的Eral 4S车辆商店发现,一些汽车品牌仍在进行中。例如,“贷款五和豁免两个”的变体模型仍然很大。值得注意的是,在某些投诉平台中,“贷款5贷款和免于2的贷款”也开始上升。为了避免提前支付客户的付款,一些银行要求客户支付流动性伤害等。销售方使用“高利率和高回报”模型来刺激消费,这可以促进Maikling时间的销售。但是,从控制行业风险的角度来看,该模型具有更高的风险点。其他内部银行业的行业指出,该银行的“高利率和高回报率”无法保持,银行的风险仍然很高。他希望将来可以在全国范围内停止“高利率和高回报”模式。 “高兴趣和高折扣”很普遍。一些销售人员推动EA付款。 “现在,实际上没有客户全额购买汽车。”在北京的一家新能源车4S商店中,一名汽车销售员告诉Beike Finance Reporter,几乎每个汽车车型在购买汽车时都有贷款优先政策。例如,汽车金融公司的汽车汽车之一的价格比购买全额付款便宜近10,000元。他向记者宣布,消费者的汽车购买贷款期限为5年,但在一年之内可能会很有趣。消费者可以支付12个期间(1年),可以提前付款。 “由于利率相对较高,因此如果贷款为5年,这是不合适的,但是在1年后解决该贷款会更合适。”同时,贷款机构还将为企业家提供回扣高达16%的折扣,这也将降低消费者购买汽车的总价格。这种“高利率和高回报”现象不仅出现在汽车财务公司中,而且在许多汽车4S中也出现Beike Finance访问的商店,Theloan折扣已成为吸引客户的主要建议。许多4s商店已经建立了偏好步骤,例如“无利息的2年利息”和“ 0首付款”,处于不良状态。来自许多4家商店的职员告诉Beike Finance记者,尽管贷款期限通常是5年的历史,但消费者可以在两岁的利息后尽早偿还贷款,从而有助于降低购买汽车的门槛。这被称为“借五人贷款并豁免两个”。该品牌汽车的明确卖家将优先步骤放在展览馆的一个糟糕位置,称“整个系列可以享受2年的0个兴趣”,利率可以在198年的22,198元中节省。 “在BeikeFinance Reporter上出现了一个4S商店的店员说,商店中价值194,900元的新能量汽车不仅在合作银行提供的汽车贷款折扣中具有“ 0首付款”,而且还没有2年的利息。几年,每月付款为3,248元,校长只是重复。但是,从第三年开始,每月付款增加到3,734元,总利息支付为17,483元,年利率为2.99%,相当于年利率5.66%。 “一位广元表示,销售人员鼓励提前付款来减轻利息的负担。实际上,银行将在其余时间增加利息的回收率。”这是一个普遍的“高回报的高利率”。从表面上看,利率是首选,但总的加斯托斯仍然很高。银行按高利率支付佣金。 “ Ayaw ng mga angbaya magbayad nang maaga。 Mamimili ng Kotse Ay Nagsabi Na Nang Maaga,Tinanong Sila Ng Mga Maganko Na Magbayad Ng Lieidong Mga Pinsalaasikip ang kanilang mga patakaran sa maagang pagbabayad, tulad ng pagpapalawak ng deadline para sa maagang pag-aalsa ng pagbabayad at pagdaragdag ng ratio ng likidong Damage, which counteracts consumer's money, stated financial journalists say that banks have different credit policies for different brands and different models, so it is impossible to give如果他们可以返回免费支付MGA液体损害,取决于合同的同意。增加对银行吸引客户的压力。 Dong Ximiao指出,一方面,高兴趣和高回报将增加银行。返回”可能会导致由于高度隐藏的成本而导致借款人违约的可能性。同时,“高折扣”还将削弱银行利益的传播率,并影响资本使用效率。因此,银行倾向于仔细贷款,加强贷款后管理并减少潜在的风险敞口。为金融管理发布“进一步标准化车辆f非经济企业和促进车辆注意,车辆消费市场的稳定和健康发展要求金融机构在车辆贷款业务中促进“高利率和高利率”的嘲弄者,并根据行业纪律要求全面清洁现有业务。随后,许多领域的银行协会还发布了一项“自律公约”,以安排“高利率和高回报”现象。其中,四川银行业协会发布了“四川银行信用卡汽车分期付款业务和汽车消费者贷款业务自律公约”提到,当地金融银行机构应将合作模型优化为车辆交易者,降低客户的实际利率,并对客户的理由做出反应以及客户的佣金比率。他们需要当地银行金融机构,严格遵守SE通过不公平的竞争,LF -Discipline的要求和Hinnot抓住市场分享意味着高回扣,并通过提高其服务质量来真正提高市场竞争力。 Kaifeng银行协会最近还组织了举行的Kaifeng Automobile消费者财务会议的标志会议,您需要实施“三次拆除”:防止自动经销商向客户付款,以便早期向购物者付款,以便付款,以便付款,以便早期向购物者付款,从并防止卖方消除消费者借钱的真正重要性。一位广元预测,随着财务风险监管的持续关注,此类法规将逐渐推动到Byou Country,试图防止隐藏的高利率和回扣不透明委员会。该车辆的金融机构应注意长期和稳定的发展,一些高风险机构或依赖利率回扣可能会被删除。 “将来,汽车贷款行业将更加困难,并且合规性将是第一个。”一位广元教导说,监管机构将继续加强业务标准,防止兴趣高兴趣和不透明运营,并促进行业的健康发展。同时,汽车贷款产品将注意个性化和精致的风险管理,并更多地依靠AI的大数据和技术来提高认可和风险认可的效率。在客户获取渠道方面,除了传统的4S商店贷款外,诸如汽车财务,汽车共享,汽车租赁和购买之类的新兴型号将是重要的补充。将来,汽车贷款将朝着更具标准化,智能,优先的方向发展y为客户体验和严格的风险控制,行业的结构进行了改组和优化。北京新闻贝壳财务记者江恩·粉丝编辑陈李校对lu qian

下一篇:没有了